年是铁矿石的金额大幅波动的一年,受年初淡水河谷溃坝和澳洲飓风影响造成上半年主要铁矿石供应商超预期减产,叠加非主流矿复产缓慢,而铁矿石需求同比大幅度的增加,受此预期影响,铁矿石的金额在上半年迅速攀升至从二季度开始,产能在年初受一定的影响的三大矿山纷纷开始努力复产、增产,海外非主流矿和国内矿山受铁矿石的金额快速上涨的刺激也纷纷提高产量,供应紧缺的矛盾逐步得到缓解。进入三季度后,随着钢材消费转入淡季,钢厂利润被严重压缩,加之环保限产的影响使铁矿石需求出现萎缩,港口库存开始累积,铁矿石的金额从高位迅速回落,进入月后,铁矿石的金额整体走势开始受钢厂补库节奏和环保限产因素驱动,转入震荡整理。

作为钢铁生产的基础原材料,铁矿石的金额的竞争是最重要的竞争要素之一,而铁矿石生产所带来的成本是价格竞争的基础,主要由采矿、选矿、资源税费、管理和维护费、运输费用、折旧、信贷成本等要素构成,通过对成本构成要素的分析,开展成本竞争力研究,不仅对促进企业短期内减少相关成本具备极其重大意义,而且对企业制定长远发展的策略和提高我国矿业企业、钢铁企业的国际竞争力水平具备极其重大的参考价值。

2019年全球铁矿石平均(加权平均,下同)离岸现金成本约为32美元/t,同比2018年增长6.6%,2020年全球铁矿石平均离岸现金成本在30-31美元/t之间波动,相较2019年会降低还在于铁矿石的金额下降后资源税费下降以及恢复供应的过程成本较低。

2019年全球铁矿石平均离岸现金成本增加主要是由于铁矿石的金额上涨导致资源税费上升。据调查,巴西淡水河谷的离岸现金成本增长了25%,除了资源税费外,淡水河谷由于尾矿溃坝事故,一些主要矿区的生产受到影响,其矿区现场成本也有所增加。同时,必和必拓、力拓和FMG的离岸现金成本也分别增长了4.7%、2.7%和3.3%,均因资源税费上升和减产造成的。

与此同时,由于铁矿石价格持续上涨,2019年第2季度全球铁矿石平均现金利润由第1季度的43美元/t增长到45美元/t,在铁矿石主要生产国中,巴西铁矿石现金利润由2018年第4季度的40.17美元/t升至53.75美元/t;澳大利亚是铁矿石的金额上涨的最大受益方,其现金利润由2018年第4季度的35.69美元/t升至53.29美元/t,平均上涨了17.6美元/t。

2019年铁矿石价格持续上涨给铁矿石供应商带来一定的增产压力,同时也面临汇率波动、燃料价格、工资上涨和国内通货膨胀等外部因素的影响。此外,在淡水河谷发生尾矿溃坝事故后,矿山生产更加重视安全问题,短期来看,铁矿石巨头的生产成本虽然有所上涨,但是仍将继续通过自动化生产、技术创新等措施提高生产效率,大力增产,填补供需缺口。

自2015年以来,全球铁矿石平均离岸现金成本较为稳定,预计中期会稳定在30美元/t左右,长期来看,考虑通货膨胀因素,到2033年全球铁矿石离岸现金成本将增长到约33.9美元/t。

导致2015-2019年全球铁矿石平均离岸现金成本保持稳定的主要原因是主要供应商采取了提高运营效率并重视应用新技术的发展战略,从而抵消了通货膨胀和2019年铁矿石的金额上涨带来的资源税费成本,预计主要铁矿石供应商将继续通过矿山自动化、技术创新等措施提高运营效率,从而进一步降低生产成本。

2015-2019年期间,主要铁矿石供应商大部分精力都在集中提高资产利用率,拓展供应链并推进技术革新。以淡水河谷的Carajás矿区为例,淡水河谷应用了大量的新技术来提升运营效率,使其成为离岸现金成本最低的矿山,2019年第1季度其离岸现金成本仅为11.8美元/t。

铁矿石生产成本主要取决于铁矿山的资源情况(原矿品位、剥采比)、生产规模、开采方法、选矿工艺和物流设施(运输、基础设施等)条件。2019年,淡水河谷Carajás S11D、Carajas Serra Norte再次成为全球离岸现金成本最低的矿山,分别为13.3美元/t、14.3美元/t,其次是FMG的Solomon Hub矿山,为16.1美元/t。Carajás S11D矿山如此低的成本主要得益于淡水河谷北部矿山系统的规模化开采、自主运输系统和非常低的剥采比(0.39:1),目前淡水河谷北部矿山系统的年产量为2.1亿t,计划2022年提升到2.4亿t。与巴西和澳大利亚不同的是,中国铁矿企业由于资源禀赋原因,采矿和选矿成本较高,不仅面临进口铁矿石的竞争,还面临环保政策压力,2019年中国国产铁矿石平均离岸现金成本为69.4美元/t,全球最高。自2014年以来,FMG的平均离岸现金成本从40.6美元/t降到2019年的18.6美元/t,但是随着中期剥采比的上升,其离岸现金成本将会逐步升高,尤其是开采磁铁矿时成本会更高。

目前,铁矿石成品矿中直运铁矿石(DSO)的选矿成本最低,其在运输之前需破碎、筛分等选矿处理量最少。相比较而言,磁铁矿需要额外的选矿,如多级破碎、研磨及磁选,除去废料,降低杂质含量到成品级,这些复杂、密集的选矿过程导致选矿成本明显增加,甚至可高达十倍或者更高,这些耗电的筛选工艺会增加10-20美元/t的选矿成本。

主要的铁矿石公司都在尝试利用IT通信技术降低生产成本,具体技术包括远程操作、自主钻井、自主铁路运输,并通过实时信息反馈优化供应链。淡水河谷和力拓是引入自动卡车系统的先行者,淡水河谷的Carajás S11D矿区,力拓公司在澳大利亚皮尔巴拉推出了自主牵引货车系统(小松自主牵引矿用卡车系统AHS),这些矿用卡车由距皮尔巴拉1500公里的珀斯运营中心控制,并按照预定的程序和GPS系统导航控制装载和倾倒。力拓还在西安赫拉斯铁矿试用包括岩石识别功能的自动钻井系统。此外,必和必拓、俄罗斯的Metalloinvest公司也推出了类似的举措,中国矿山也正在探索在一些智慧矿山中使用5G技术。

图1为2015-2033年全球铁矿石平均离岸现金成本及构成情况,同时针对短期、中期和远期进行了预测。

图2是2019年全球主要铁矿产区铁矿石平均离岸现金成本曲线,成本由低到高进行了排名,纵坐标为成本数值,横坐标为各国家和地区的铁矿石累计产量,排在靠前位置的依次为Carajás S11D(Vale)、CarajásSerra Norte(Vale)、Solomon Hub(FMG)和力拓、必和必拓的主流矿山,排在最后的主要为中国矿山。图3是全球铁矿公司铁矿石离岸现金成本曲线,排在前十名的依次为淡水河谷、FMG、秘鲁国家铁矿、必和必拓、三井物产、伊藤忠、大昌行集团(DCH)、日本制铁、力拓、俄罗斯新利佩茨克钢铁公司(NLMK)等,排名最靠后的绝大多数为中国矿山企业。图4是2019年全球主要生产国家和地区铁矿石离岸现金成本曲线,排在前十名的依次为秘鲁、巴西、澳大利亚、利比里亚、俄罗斯、乌克兰、南非、印度、委内瑞拉、哈萨克斯坦、加拿大等,中国铁矿石平均成本最高。

图2、图3、图4中红色横线年全球铁矿石平均离岸现金成本32.3美元/t,巴西、澳大利亚等主要铁矿石生产国在平均成本线以下,加拿大、墨西哥、伊朗、中国等在平均成本线中绿色横线年中国进口铁矿石平均价格92.88美元/t,由此我们可以直观展现国际铁矿石巨头巨大的利润空间,这也是2019年中国钢铁企业利润被大幅吞噬的主要原因。由图3的全球铁矿公司铁矿石离岸现金成本曲线可以看出,同样对进口铁矿石非常依赖的日本,通过日本制铁、三井物产、伊藤忠等钢铁企业和财团拥有国外优质铁矿资源,其平均离岸现金成本在全球均处于较低水平,即使铁矿石巨头推高国际铁矿石价格,日本钢铁企业和财团依然能够抵御风险,甚至获取更高的利润。三、铁矿石生产成本驱动因素分析众所周知,采矿成本、选矿成本和陆路运输费用占总现金成本约

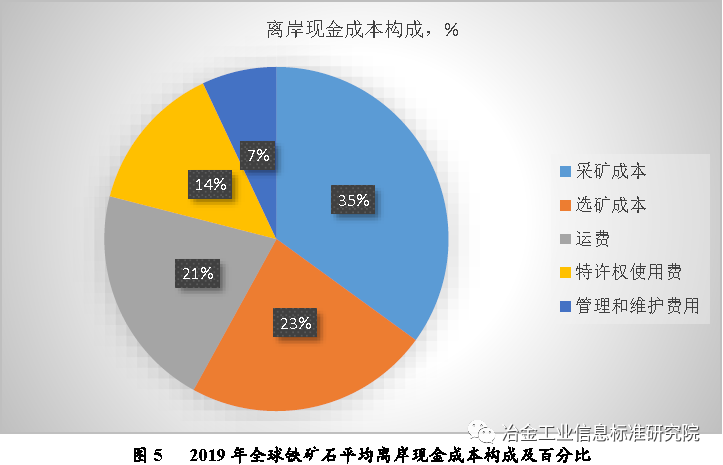

选矿成本是第二大成本驱动要素,2019年全球平均选矿成本为7.3美元/ t,占总成本的23%,中短期来看,由于直运铁矿石(DSO)的大规模投产运营,例如罗伊·希尔(Roy Hill)铁矿和淡水河谷的S11D

长期来看,随着DSO赤铁矿品位的下降和大量磁铁矿的开采,全球平均选矿成本将有所升高。陆路运输成本是第三大成本驱动要素,2019年,全球平均运输成本6.92美元/t,占整个生产成本的21%。铁矿开采通常被称为“物流业务”,拥有高效的物流基础设施是非常关键的,主要铁矿石生产商——淡水河谷、力拓、必和必拓和FMG公司都拥有并运营自己的运输网络。

特许权使用费是第四大成本驱动要素,2019年其占铁矿石生产成本的14%左右,在所有铁矿石生产国,特许权使用费(资源税费)通常根据铁矿石的价值或者数量计算,因国家而异,2019年因铁矿石价格持续上涨,特许权使用费显著增加。从长远来看,因为铁矿石的金额较低,特许权使用费占生产所带来的成本的比重将有所下降。管理和维护费用是第五大成本驱动要素,主要包括铁矿山和采矿、选矿没有直接联系的其他费用,

四、铁矿石生产成本展望在接下来的十几年中,中短期来看,大型铁矿石生产商将从产能扩张转向整合模式,平均铁矿石生产成本将继续走低,成本较高的生产商将逐步被挤出市场。从长远来看,受剥采比上升、人工成本、耗材和能源驱动上涨的影响,铁矿石生产成本将逐渐回升。短期来看,由于主要铁矿石生产商通过技术创新和自动化技术等措施提高运营效率,降低人工成本,2020年全球铁矿石离岸现金成本还将下降

2020年有望进一步拉低全球平均生产成本到30美元/t以下。长久来看,由于人工成本和剥采比上升,到2033年全球铁矿石离岸现金成本将逐步回升到33美元/t的水平。此外,优质钢材需求的增长也将进一步拉动高品质铁矿石消费需求。近年来,铁矿石的金额风起云涌,曾经帮助高成本、低品位的铁矿石生产商经营获利,到2013年全球铁矿石平均生产所带来的成本较2006年高出40%,但是,2015-2018年较低的铁矿石价格迫使铁矿石生产商将固定成本和资本支出降到最低,并专注于提高现有的生产水平,2019年由于淡水河谷尾矿溃坝事故和澳洲飓风的影响,国际铁矿石价格再次飙升到100美元以上,同时拉高了铁矿石平均离岸现金成本,一些成本比较高的非主流矿山得到了复产、增产的机会,但长期来看,这些矿山的利润空间有限,一旦钢材需求低迷就会被挤出市场。

铁矿石品位下降对生产所带来的成本的影响巨大,获得同等铁含量需要选矿处理的矿石量越来越大,这必然导致燃料消耗增加,运输成本增加,总的运营成本也会增加。自2015以来,我国执行新环保法规,推动高质量发展,对高质量钢材的需求将进一步推动其对高品质铁矿石产品的消费需求。随着矿井越来越深,剥采比持续增长,同时矿井到矿场的运输成本增加,也增加了矿井的能耗。此外,中国国内的原矿品位(ROM)持续下降,中国矿山原矿品位(ROM)

%是司空见惯的,因此对进口铁矿石的依赖越来越大。成本比较高或铁矿石品质较低的海外铁矿石生产商也面临较大的竞争压力,因此,未来散装铁矿石供给将进一步由淡水河谷、力拓、必和必拓和FMG等矿业巨头所主导。五、相关建议首先,从我国铁矿石战略安全保障角度来看,国内矿山企业一定充分的发挥采矿、选矿和资源综合利用领域的技术优势,通过科学技术创新引领传统铁矿石企业转型升级,加速向绿色、安全、智能、高效方向发展,确保国际形势出现重大变化时国家的铁矿石资源供应安全,这也是中国矿山企业的初心和使命。第二,充分的利用我国大数据、人工智能、云计算、移动互联等现代信息技术优势与矿业发展融合,倡导智能勘探、智能矿山、矿业物联网,推动精细化采矿技术实现矿业生产“零排放”。第三,研发选冶新技术大幅度提高资源利用效率,加快发展生态修复技术,利用探测技术发展推动地球深部资源开发利用,实现国内铁矿资源的高效开采,进一步降本增效,树立智慧矿山、生态矿山的国际大品牌,实现由输出产品向输出技术的转变。第四,跟踪全球铁矿市场动态,在铁矿石市场低位徘徊时,加强与国外矿山的技术和投资合作,择机进行海外收购或参股矿山,布局海外较优质矿山资源,提高海外铁矿资源占比。返回搜狐,查看更多

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

上一篇:豪睿铭商贸公司